Latvijas Kartogrāfu un ģeodēzistu asociācija (LKĢA) ikgadēji apkopo mērniecības nozares raksturojošos datus – uzņēmumu paveikto darbu skaitu, nomaksāto nodokļu apjomu, apgrozījuma, peļņas un citus rādītājus, no kuriem iespējams izdarīt papildus aprēķinus. Viss kopā palīdz atklāt noteiktas tendences mērniecības nozares attīstībā. Ko rāda 2024. gada statistika?

Vispārējās tendences

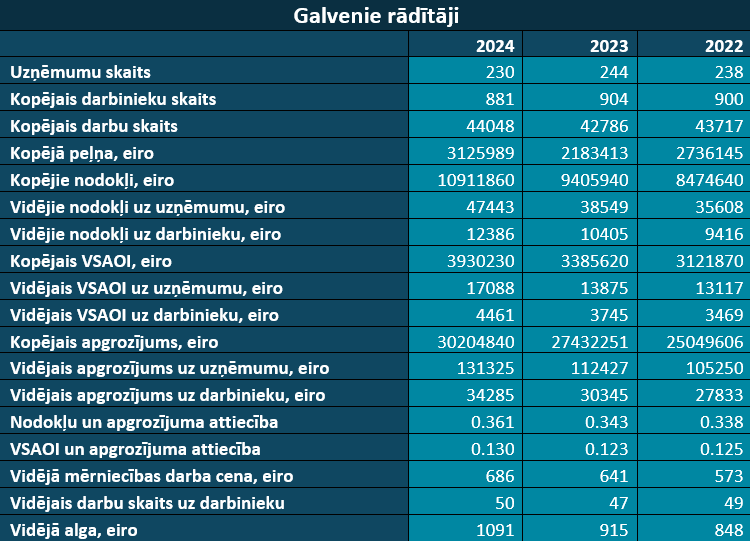

Kopējais mērniecības komersantu (SIA un pašnodarbināto) skaits pagājušajā gadā mazliet samazinājies – no 244 uz 230 (2022. gadā tas bija 238). Arī darbinieku skaits sekojis šai tendencei – samazinājums no 904 uz 881. Tajā pašā laikā nodoto reģistrēto mērniecības darbu skaits ir pieaudzis no 42786 uz 44048 darbiem (attiecīgi vidējais darbu skaits uz vienu darbinieku pieaudzis no 47 uz 50 darbiem).

Kopējais tirgus apgrozījums 2024. gadā pieaudzis par 2,8 miljoniem eiro (jeb par 10,2%), sasniedzot 30,2 miljonus. Tā ir ļoti pozitīva tendence uz Latvijas kopējā rādītāja fona, kas, saskaņā ar Centrālās Statistikas pārvaldes datiem, 2024. gadā pat samazinājies (no 83,17 uz 82,5 miljardiem eiro). Ļoti strauji pērn audzis uzņēmumu kopējās peļņas apjoms – faktiski par pusi, no 2,18 miljoniem eiro gadu iepriekš uz 3,12 miljoniem eiro. Jāņem gan vērā, ka 2023. gadā bija pamatīgs peļņas kritums, salīdzinot ar 2022. gadu, kad tās kopsumma sasniedza 2,7 miljonus eiro.

Līdz ar šiem rādītājiem uzlabojušies arī nodokļu skaitļi. Samaksāto kopējo nodokļu apjoms nozarē pārsniedzis 10 miljonus eiro (10,9 miljoni), kas ir kāpums par pusotru miljonu eiro no 9,4 miljoniem 2023. gadā jeb par 16%. Interesanti, ka valstī kopumā samaksāto nodokļu apjoms 2024. gadā palielinājies krietni lēnāk – tikai par 6,9% (no 10,6 uz 11,33 miljardiem eiro). Arī kopējās valsts sociālās apdrošināšanas obligātās iemaksas mērniecības nozarē uzrādījušas spēcīgu kāpumu – no 3,38 uz 3,93 miljoniem eiro. Attiecīgi auguši arī vidējie rādītāji nodokļiem un VSAOI uz darbinieku un uzņēmumu (sk. tabulā). Ja salīdzina ar valsts vidējo rādītāju, tad nomaksāto nodokļu apjoms uz darbinieku nozarē vēl būtiski atpaliek – 12 386 eiro (nozarē) pret 16 293 eiro (valstī).

Pats pozitīvākais, iespējams, ir rādītājs par nomaksāto nodokļu īpatsvaru pret apgrozījumu – arī tas ir audzis gan kopējo nodokļu sadaļā (no 34,3% uz 36,1%), gan sociālo iemaksu sadaļā (no 12,3% uz 13,0%). Tas liecina, ka uzņēmumi arvien lielāku daļu no ienākumiem velta nodokļu nomaksai – nozare kļūst “baltāka”.

Visbeidzot, spēcīgs (lai arī mazliet lēnāks nekā gadu iepriekš) kāpums vērojams arī vidējās mērniecības darba cenas sektorā – tā augusi no 641 uz 686 eiro. Darbinieku produktivitāte (apgrozījums uz darbinieku), tāpat kā uzņēmumu produktivitāte būtiski augusi – attiecīgi no 30,3 uz 34,2 tūkstošiem eiro un no 112 uz 131 tūkstoti eiro. Likumsakarīgi straujš bijis arī vidējās algas (rēķinot pēc nomaksātajiem sociālajiem nodokļiem) kāpums – no 915 uz 1091 eiro jeb par 19,2%. Latvijā kopumā vidējā bruto alga 2024. gadā bijusi 1685 eiro, augot divreiz lēnāk – par 9,7%. Te jāpiemin, ka mērniecības nozarē pastāv divu veidu atalgojuma sistēmas – fiksētā alga (par darba laiku) un akorda alga (gabaldarbs) jeb samaksa par padarītā darba apjomu.

Ko var secināt?

Mērniecības nozare pēdējā gada laikā demonstrē strukturālas pārmaiņas, kas liecina par tās brieduma un efektivitātes pieaugumu. Lai gan uzņēmumu un darbinieku skaits nedaudz samazinājies, nozare spējusi paveikt vairāk ar mazāk resursiem — tas ir skaidrs produktivitātes pieauguma rādītājs. Šāda dinamika liecina, ka uzņēmumi arvien labāk izmanto darbaspēku, optimizē procesus un, iespējams, ievieš tehnoloģiskus risinājumus, kas ļauj strādāt efektīvāk.

Tirgus apgrozījuma un peļņas sinhronais pieaugums norāda uz stabilu pieprasījumu un uzņēmumu spēju ne tikai palielināt darbības apjomu, bet arī saglabāt un palielināt rentabilitāti. Peļņas normu pieaugums, ja tas balstās uz produktivitāti un nevis īslaicīgu cenu kāpumu, ir veselīga izaugsmes zīme, kas liecina par tirgus tālāku nobriedumu un konkurētspējas stiprināšanos.

Īpaši nozīmīgs ir nodokļu rādītāju uzlabojums attiecībā pret apgrozījumu. Tas norāda, ka nozare kļūst caurspīdīgāka, samazinās ēnu ekonomikas īpatsvars, un uzņēmumi lielāku daļu no ienākumiem novirza valsts budžetam. Šī tendence parāda, ka izaugsme ir ilgtspējīga — tā nenotiek tikai uz nepastāvīgas peļņas vai netieši iegūtu ienākumu rēķina, bet gan reālas vērtības radīšanas rezultātā. Arī darba tirgus aspektā vērojams pozitīvs signāls – uzņēmumi spēj krietni palielināt darbinieku atalgojumu, vienlaikus uzturot augstu darba ražīgumu.

Kopumā dati iezīmē mērniecības nozari kā tādu, kurā notiek strukturālas pārmaiņas – mazāks dalībnieku skaits nodrošina lielāku darba apjomu, gūst ievērojamu peļņu un vienlaikus kļūst fiskāli caurspīdīgāks, nodrošinot augošu atalgojumu saviem darbiniekiem. Nozares attīstība līdzinās rūpnīcai, kas ne tikai palielina ražošanas jaudu, bet arī ievieš jaunus, efektīvākus procesus un sāk izmantot formālas norēķinu metodes. Var secināt, ka turpinās jau iepriekšējā gadā novērojamā tendence mērniecības nozarei pārvietoties no vienkāršas darbaspēka pakalpojumu sfēras uz strukturāli nobriedušu, produktīvu un legālu segmentu, kur izaugsme balstās gan efektivitātē, gan tirgus stabilitātē, gan nodokļu disciplīnā. Protams, vēl gan ne tuvu nav sasniegts šī procesa “apogejs” – daļa apskatāmie rādītāji (kaut vai oficiāli izrēķināmā vidējā alga) vēl ir diezgan zemi. Industrijā ir uzņēmumi, kas kopējos ciparus ceļ uz augšu, un ir tādi, kas tos velk lejup. Par vieniem un otriem – raksta turpinājumā.

Pirmrindnieki un atpalicēji

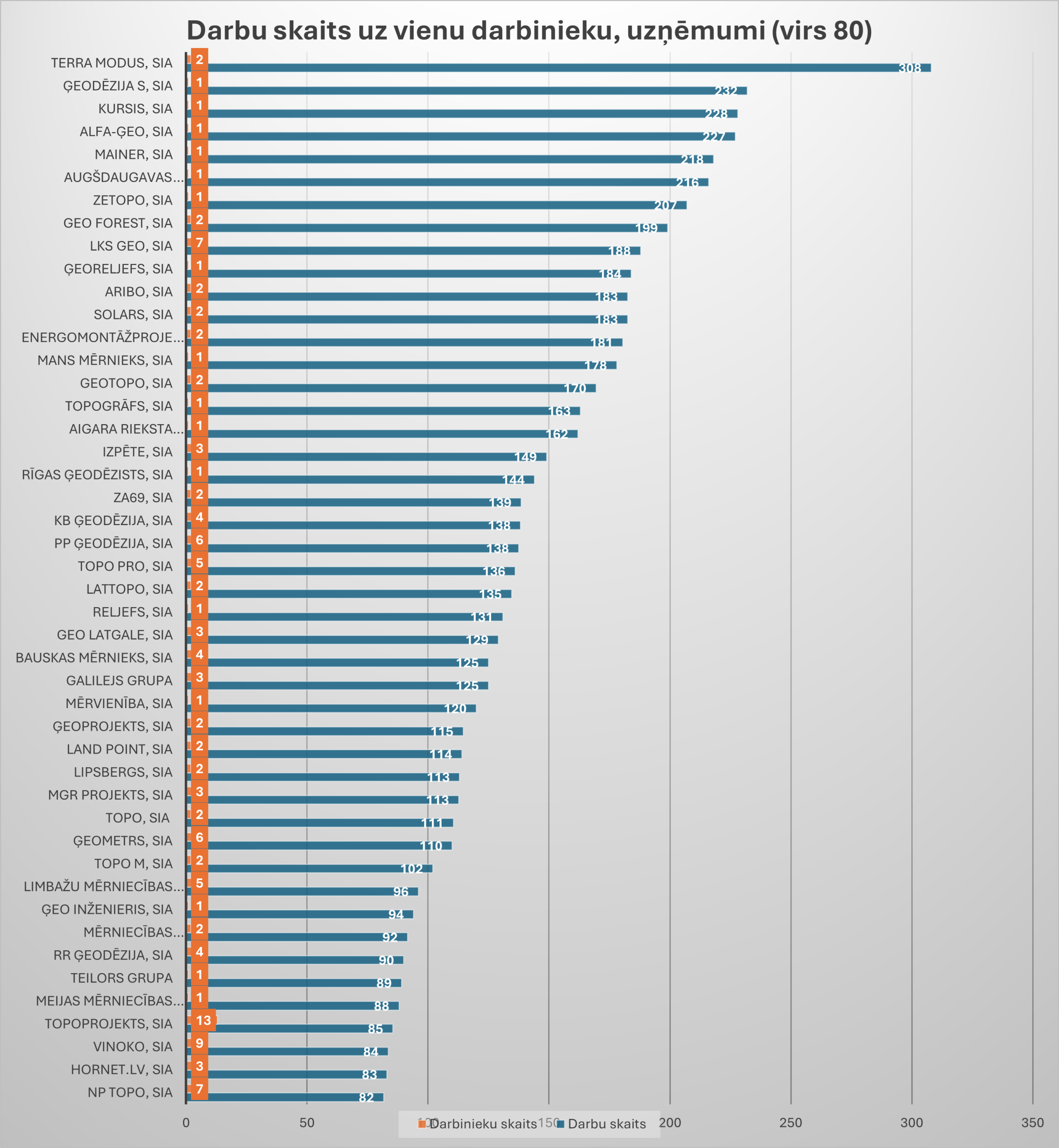

LKĢA jau vairākus gadus nemainīgi uztur divus kritērijus – vidējā viena reģistrētā mērniecības darba cena uzņēmumā, kurai nevajadzētu būt zemākai par 300 eiro (būtībā šo kritēriju ar katru gadu kļūst arvien vieglāk izpildīt, jo kopumā darbu cenas aug), kā arī reģistrēto darbu skaits uz vienu uzņēmuma darbinieku, kam nevajadzētu būt augstākam par 80 (gadā).

Pēc darba cenas kritērija šogad zem 300 eiro “pakrīt” 26 uzņēmumi. Atlasot tikai tos uzņēmumus, kas izpildījuši vismaz 50 darbus, skaits samazinās līdz 23. Pats lētākais piedāvājums, kā redzams diagrammā, bijis tikai 115 eiro apmērā par vienu mērniecības darbu:

Savukārt “superražīgo” darbinieku jomā situācija ir dramatiski pasliktinājusies – ja pirms gada LKĢA iezīmēto robežu pārkāpa 34 uzņēmumi, tad 2024. gadā tādu bijuši jau 46. Jācer, ka vismaz daļēji šī tendence skaidrojama ar reālu produktivitātes pieaugumu un moderno tehnoloģiju jaudu izmantošanu, nevis nereģistrētu nodarbinātību:

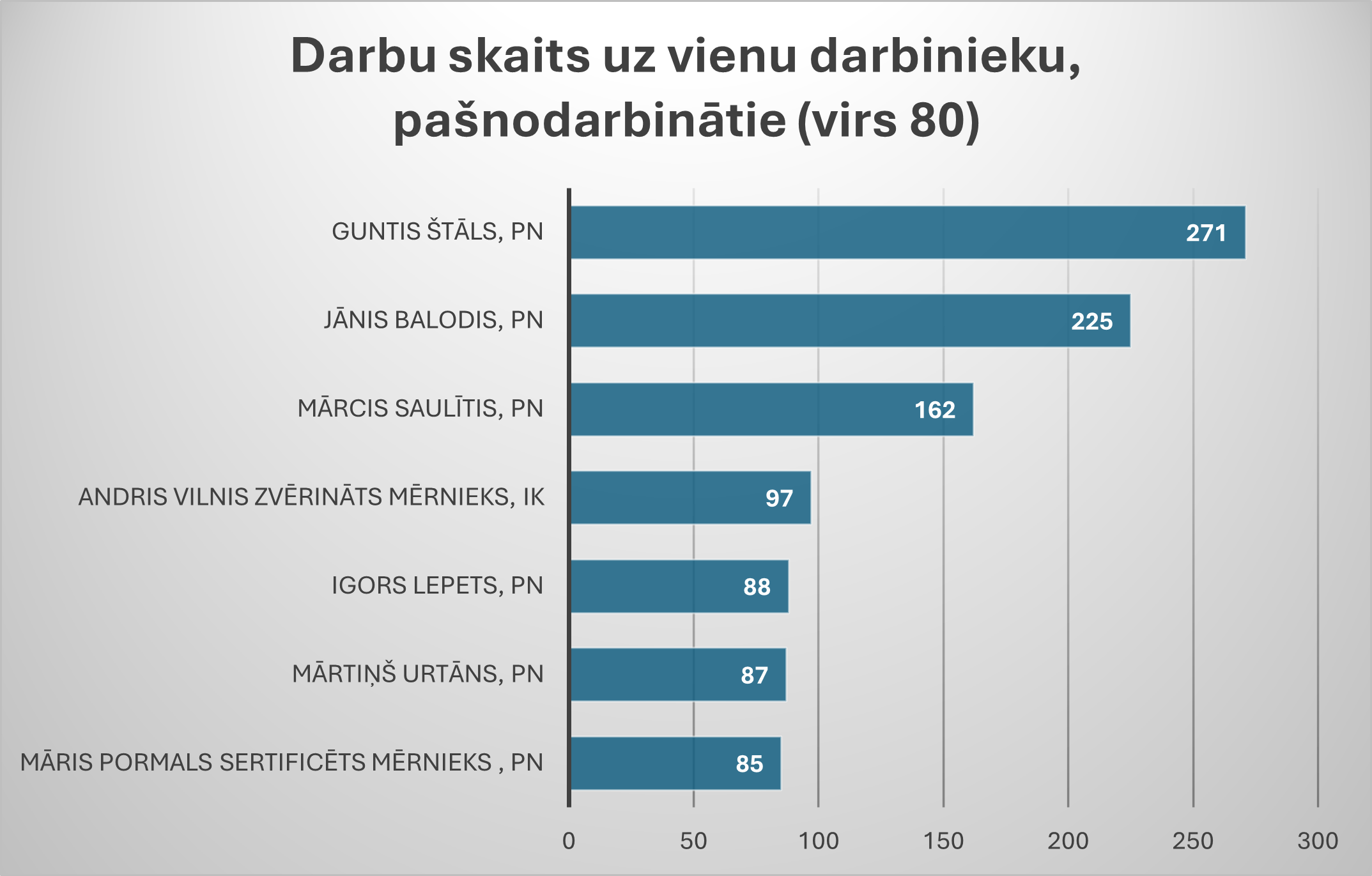

Ne mazāk ražīgi rāvušies arī pašnodarbinātie. No viņiem septiņi ir tādi, kas spējuši gada laikā paveikt vairāk nekā 80 darbus. Visproduktīvākajam – pat 271 darbs, jeb faktiski viens nodots mērniecības darbs katru darba dienu. Otrajā vietā esošajam Jānim Balodim rēķinā pieskaitīts arī SIA Goldingen Geo iespētais, jo J. Balodis ir tā vienīgais darbinieks.

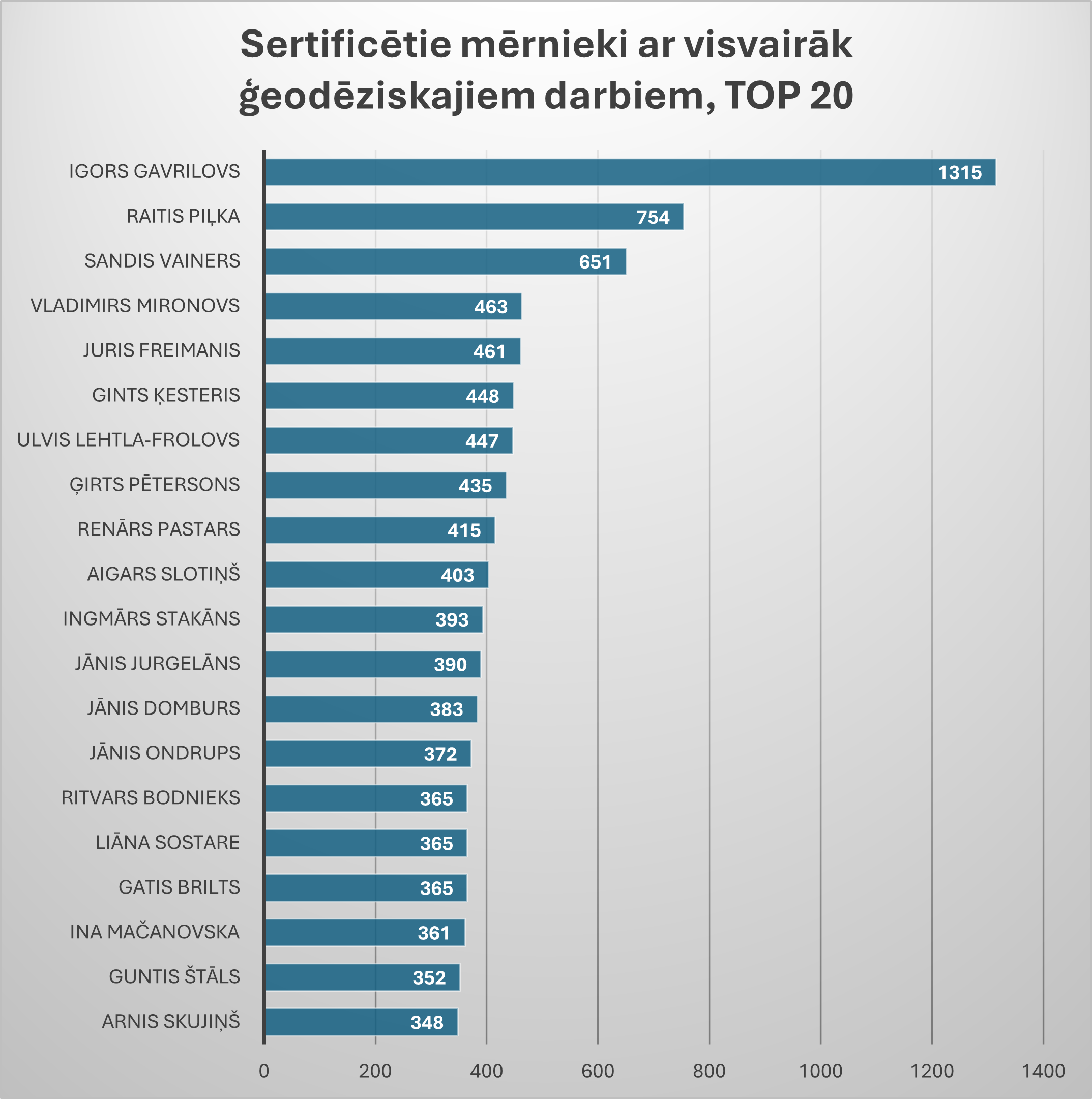

Interesantus skaitļus parāda arī LKĢA apkopotā statistika par sertificēto mērnieku veikto ģeodēzisko darbu skaitu. Šeit ir mērnieki, kas spējuši būt vēl krietni ražīgāki par iepriekšējās tabulās redzamajiem pašnodarbināto un uzņēmumos vidēji uz darbinieku iespētajiem rādītājiem:

Sertificēto mērnieku statistikā parādās vēl kāds interesants fenomens. Viens no mērniekiem – Jānis Domburs – 2024. gadā strādājis veselos 8 uzņēmumos. Tuvākie sekotāji šajā rādītājā tālu atpaliek – desmit mērnieki bijuši tādi, kas strādājuši katrs 3 uzņēmumos.

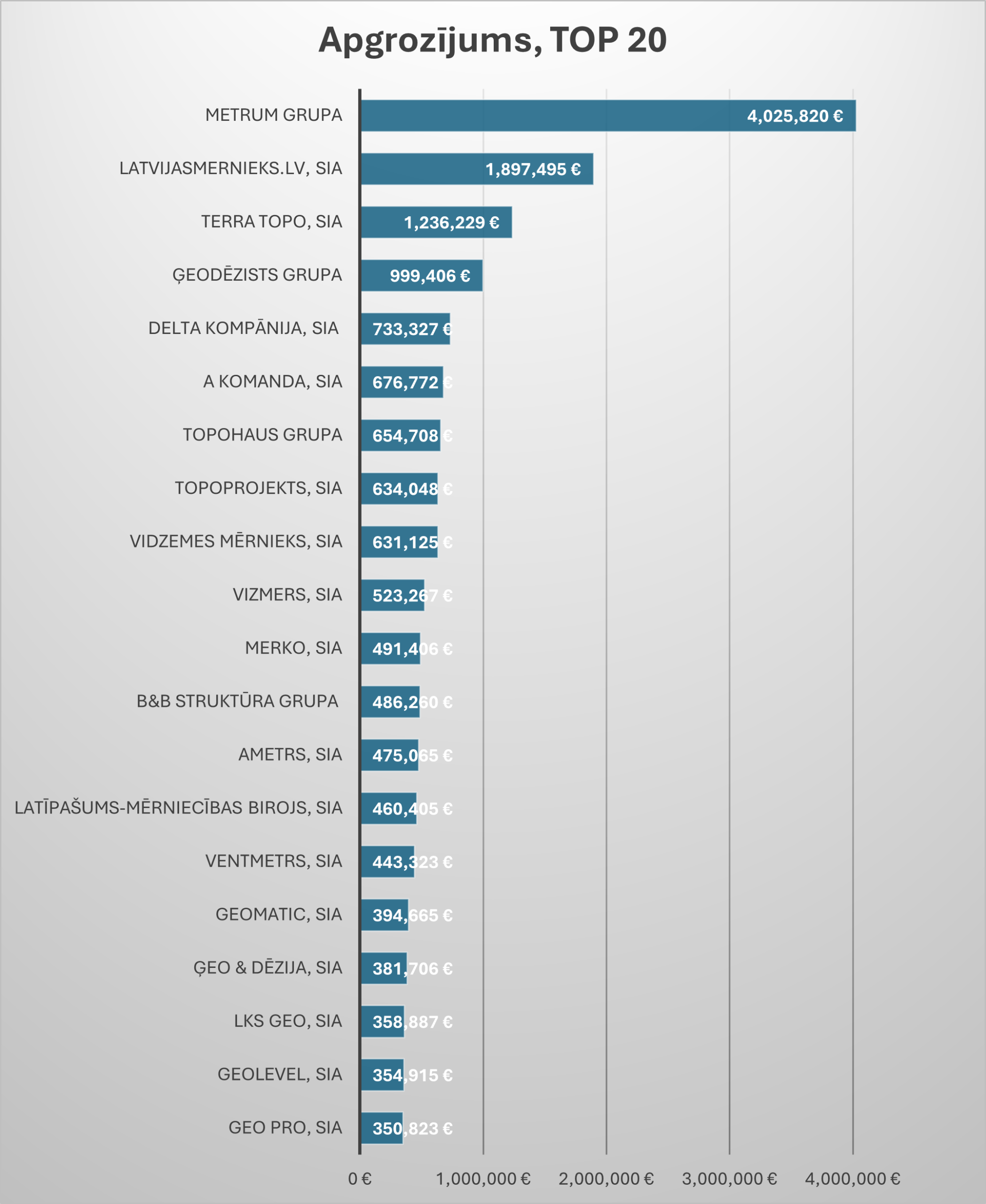

Apgrozījuma apjomi uzrāda nozares varenākos uzņēmumus. Šeit gadu gaitā nekādas būtiskas izmaiņas nenotiek – līderi ir tie paši, kas iepriekšējos gadus. Tirgus līdera “Metrum grupas” apgrozījums jau vairāk nekā divkārt apsteidz tuvākā sekotāja “Latvijasmernieks.lv” apgrozījumu, savukārt trešo vietu tikpat stabili ieņem “Terra Topo” (tāpat kā pērn):

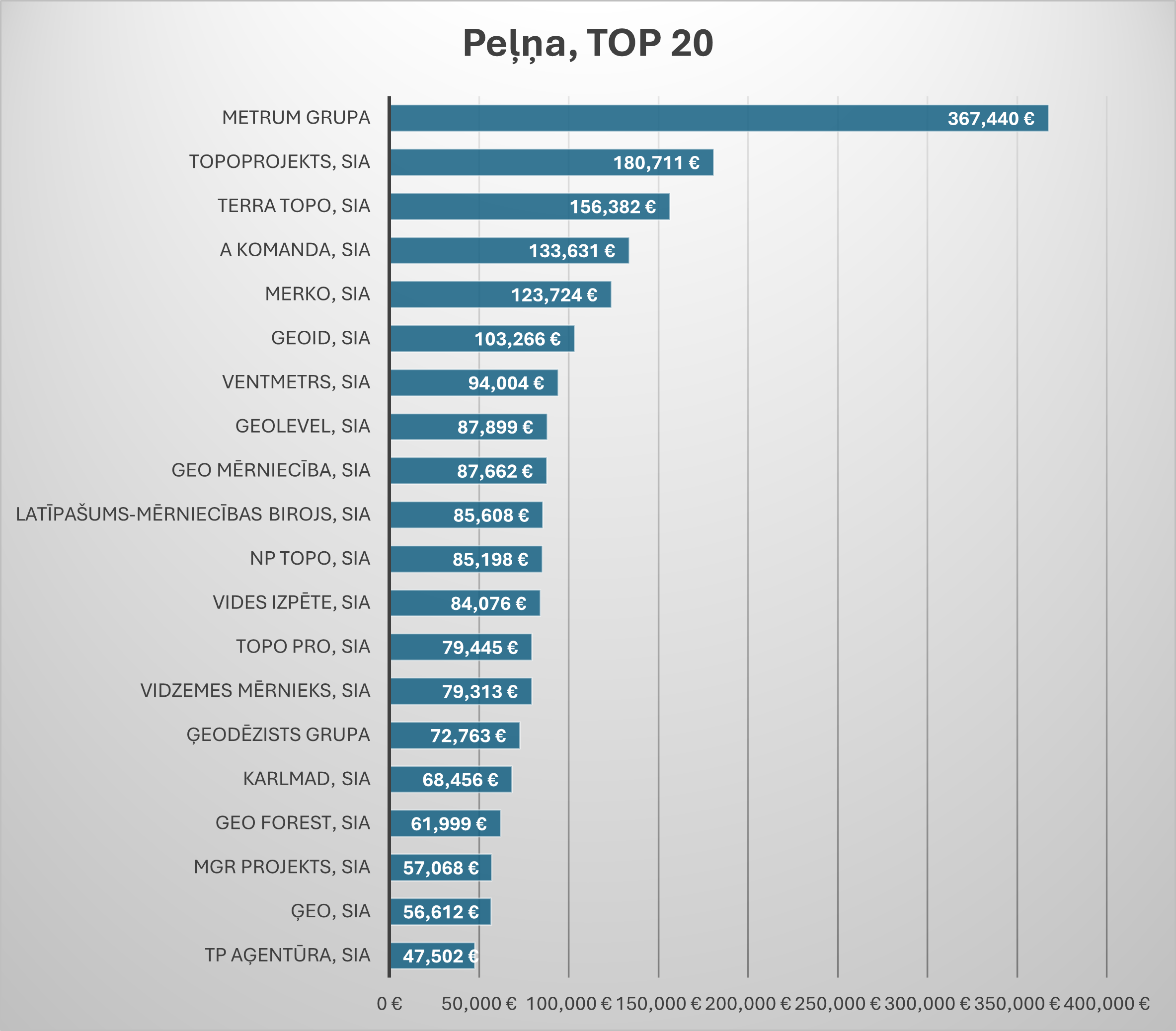

Ja raugāmies uz peļņas rādītājiem, tad šeit vērojamas interesantas atšķirības. Pirmā un trešā vieta ir tās pašas – “Metrum grupa” un “Terra Topo”, savukārt otrajā vietā iekārtojies “Topoprojekts”, kas apgrozījuma topā bija tikai astotais. Arī tālāk topā korelācija ar apgrozījuma rādītājiem ir ne pārāk cieša.

Peļņas un apgrozījuma nekorelēšana liecina, ka uzņēmumiem ir ļoti atšķirīgas izmaksu struktūras. Daļā gadījumu lielu daļu ieņēmumu “apēd” darbaspēka izmaksas — vai nu tāpēc, ka uzņēmums maksā augstākas algas, lai noturētu kvalificētus speciālistus, vai arī tāpēc, ka tā procesi ir mazāk efektīvi. Tas nozīmē, ka liels apgrozījums automātiski nenodrošina lielu peļņu, un tieši izmaksu pārvaldība rada galveno rentabilitātes atšķirību. Tāpat lomu spēlē algu legalizācijas faktors – vai uzņēmumā visa alga tiek maksāta legāli, vai daļa “aploksnē”.

Daļēji iepriekšējās tēzes apstiprinājumu (par to, ka apgrozījuma ienākumus peļņai samazina darbinieku augstākas algas) apstiprina uzņēmumu vidējo algu tops, kas veidots, aprēķinot algas, vadoties pēc uz darbinieku nomaksātajām sociālās apdrošināšanas iemaksām. Kopumā vidējo algu tops vāji korelē ar apgrozījuma un peļņas rādītājiem – šeit vadošajās pozīcijās parādās visai daudzi citi uzņēmumi:

Savukārt zemāko vidējo algu sarakstā vērojami “zili brīnumi”. Uzņēmumi, kuri sociālās iemaksas vispār nav maksājuši, vai maksājuši tās ļoti mazas, parādās ar vidējām algām 0, daži vai daži desmiti eiro mēnesī:

Kopējo nomaksāto nodokļu topā viss likumsakarīgi – tas ir ļoti tuvs lielāko apgrozījumu rādītājiem:

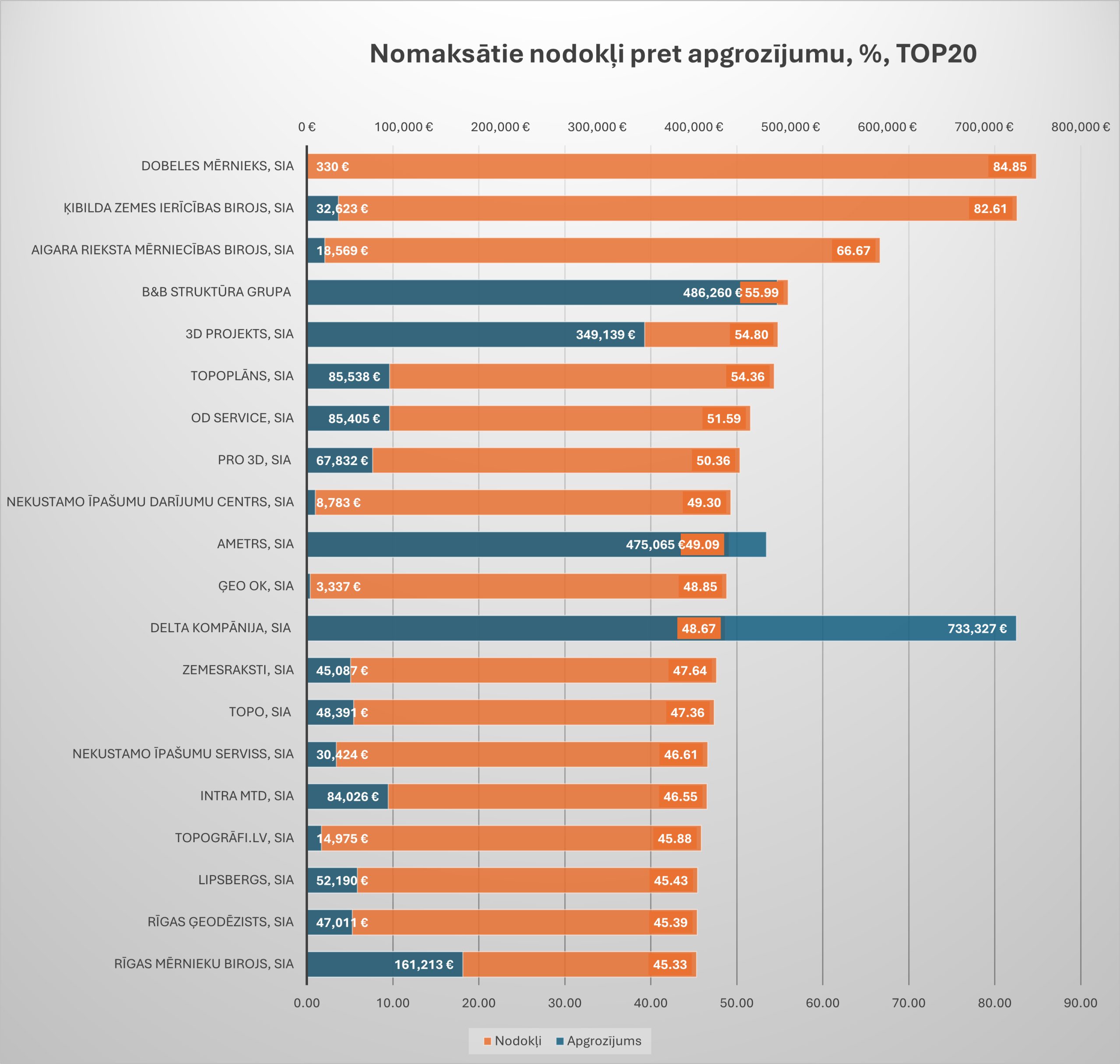

Savukārt nomaksātie nodokļi pret apgrozījumu jau rāda pavisam citu ainu. Šeit pa vidu lielām kompānijām iemaldījušās arī pavisam mazas. Interesanti, ka pirmo vietu ieņem “Dobeles mērnieks” – šī kompānija nodokļos nomaksājusi gandrīz 85% visu ieņēmumu (tiesa, absolūtos skaitļos tie ir tikai 280 eiro). Tiesa, tas jāskatās kontekstā ar Igora Lepeta, kurš ir uzņēmuma vienpersoniskais īpašnieks, darbību pašnodarbinātā statusā, kur par viņa nomaksātajiem nodokļiem informācija nav publiski pieejama. Zemāk tabulā var uzskatāmi redzēt, kuri (četri) no īpatsvarā cītīgākajiem nodokļu maksātājiem ir bijuši lieli uzņēmumi (pēc apgrozījuma):

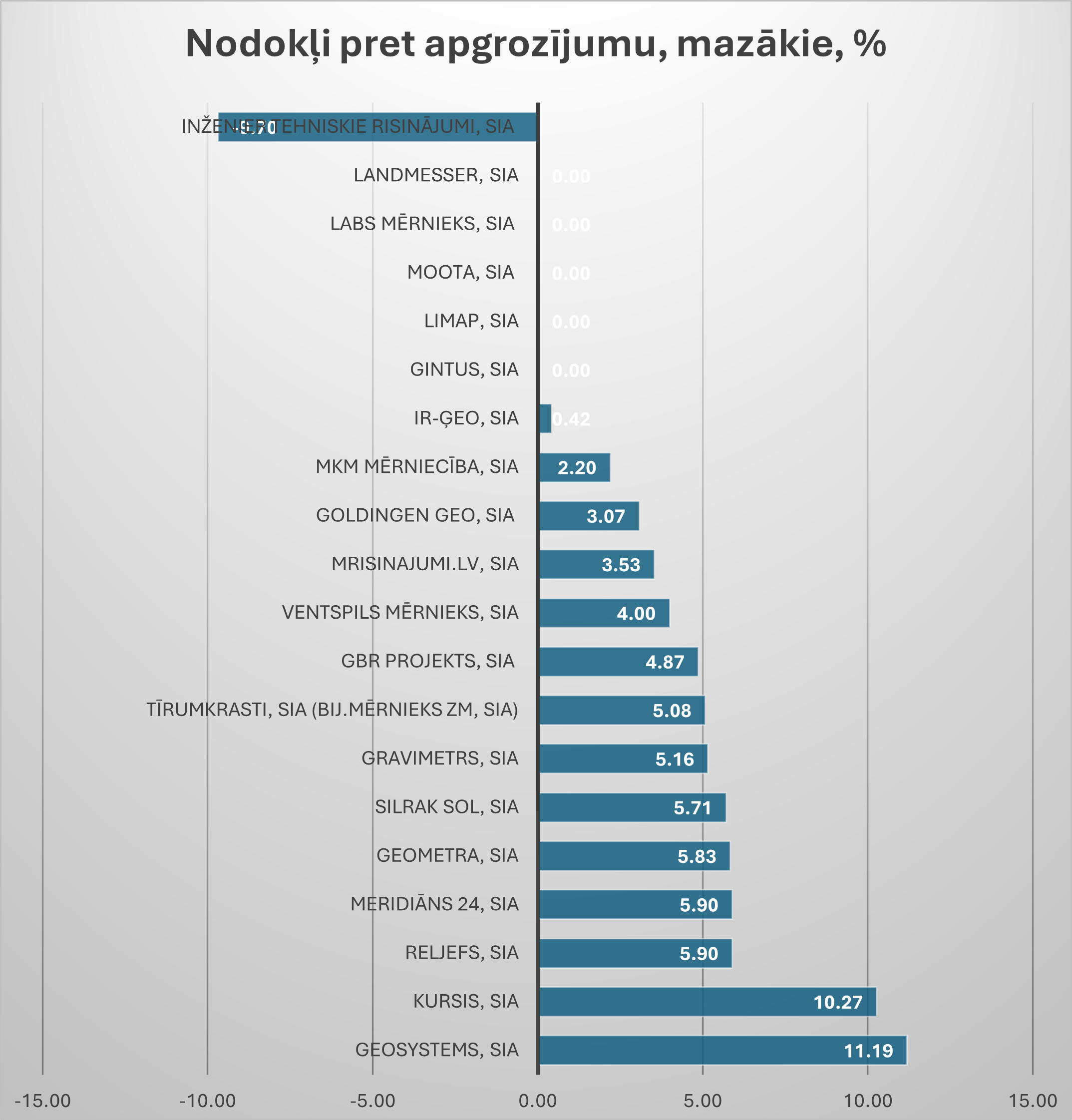

Savukārt pretējā tāmes galā – uzņēmumi, kuru nomaksātie nodokļi pret apgrozījumu ir ar vismazāko īpatsvaru, redzami ļoti zemi rādītāji – sākot no negatīviem un nulles līdz dažiem procentiem:

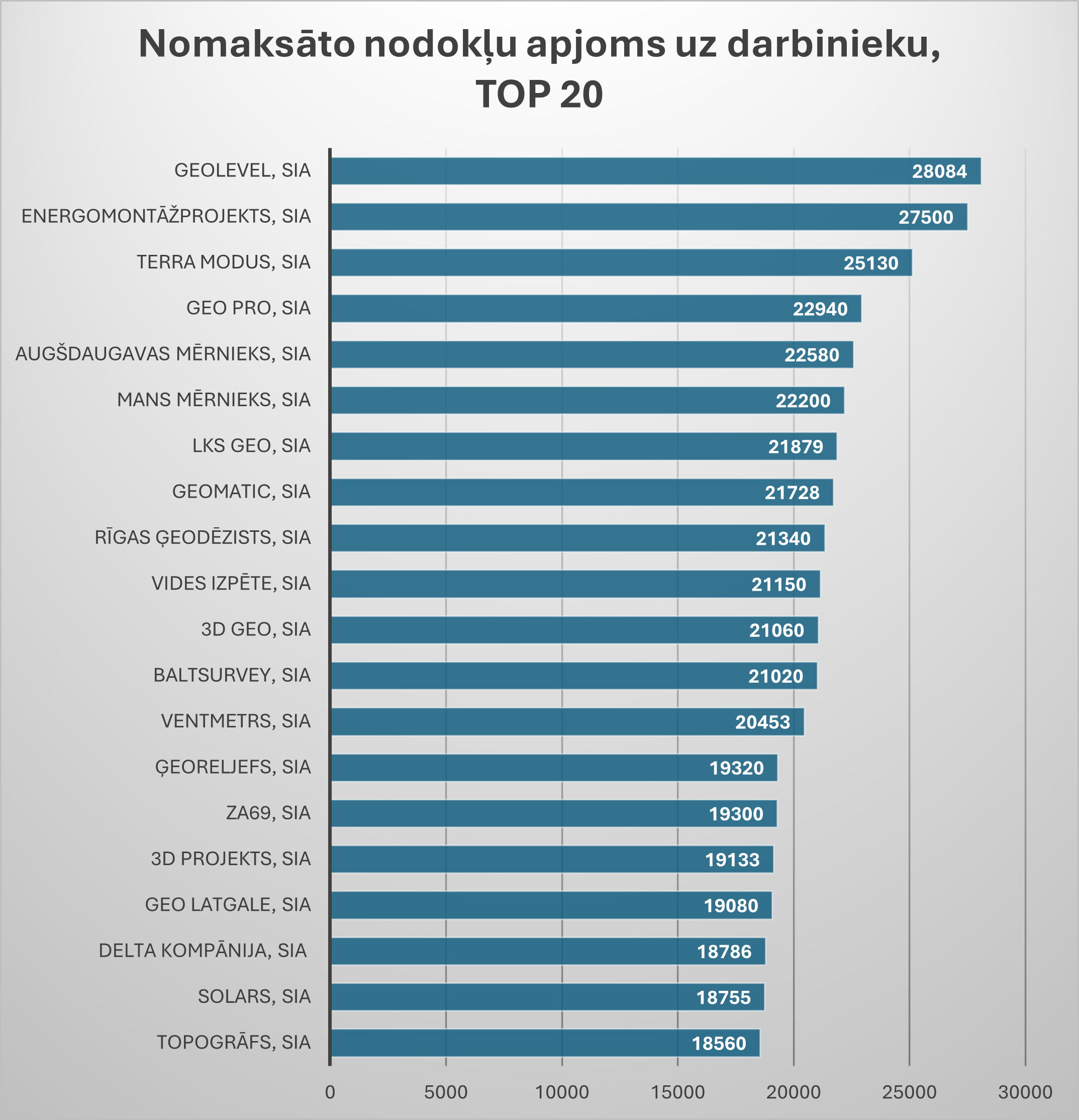

Atšķirīgu ieskatu sniedz nomaksāto kopējo nodokļu apjoms uz vienu darbinieku. Šeit labāko TOP20 sarakstā parādās šādas kompānijas:

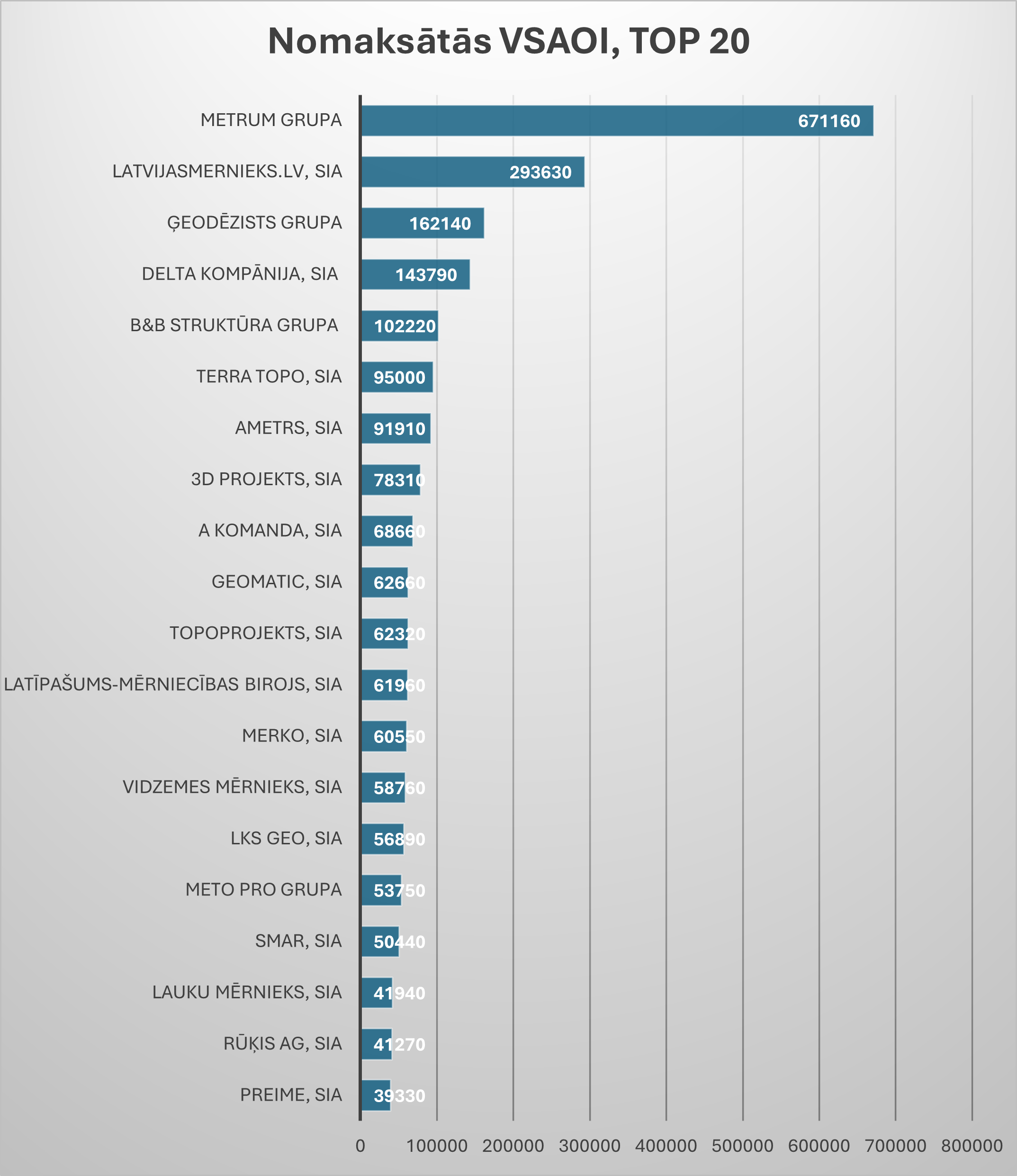

Nomaksāto sociālās apdrošināšanas iemaksu kopsummas atkal iet gandrīz soli solī ar apgrozījuma lielumu:

Savukārt procentuālā izteiksmē pret apgrozījumu aina atkal ir citāda, miksējoties lielākām un mazākām kompānijām. Līderos atkal “Dobeles Mērnieks”, kuram visi maksātie nodokļi bijuši tieši VSAOI (taču jāatceras, ka absolūtie skaitļi ir ļoti nelieli – 280 eiro nomaksātas sociālās iemaksas pret 330 eiro lielu apgrozījumu):

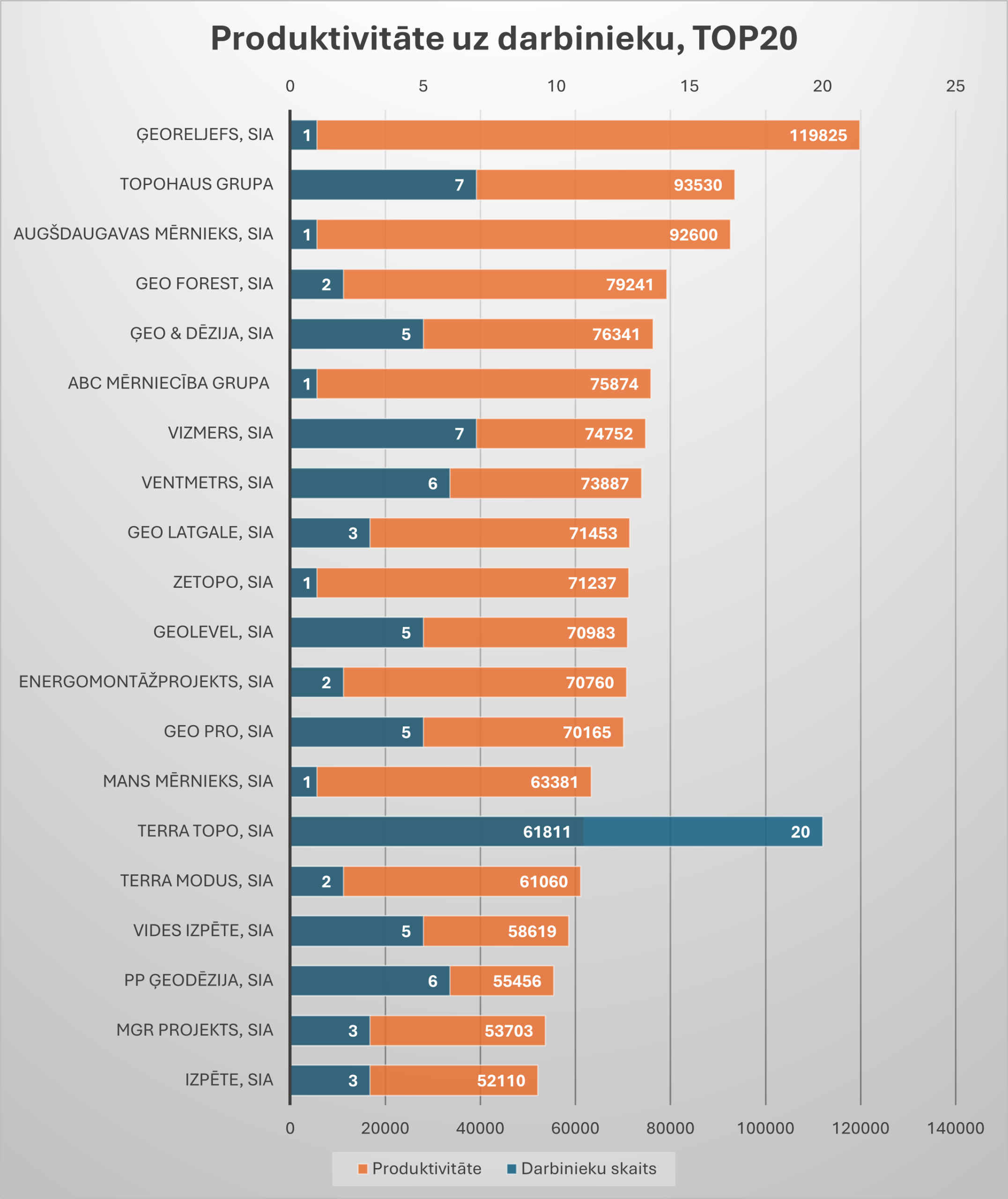

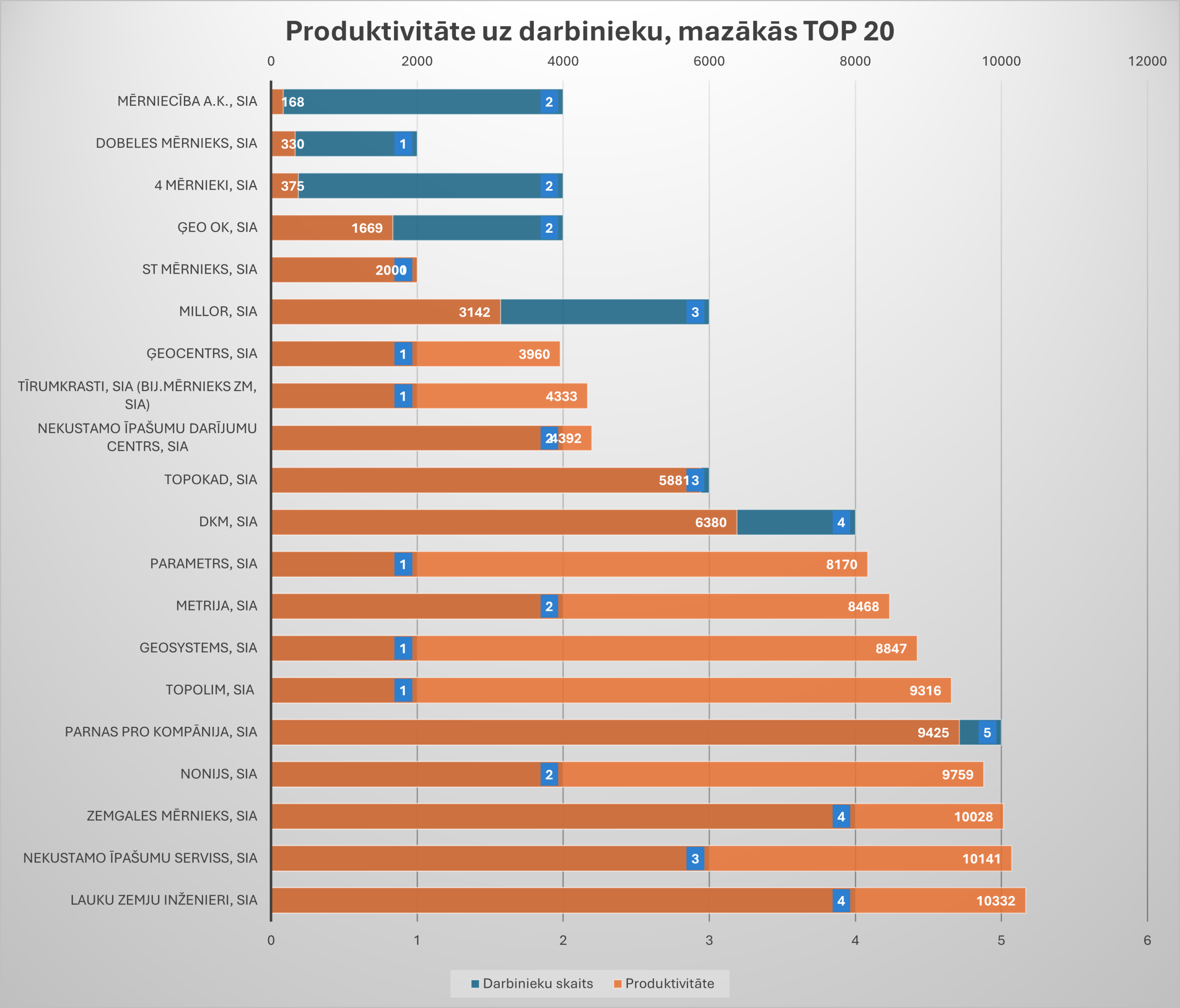

Visbeidzot – kuri bijuši produktīvākie un kuri – vismazāk produktīvie uzņēmumi? Produktivitātes rādītājs iegūts, apgrozījumu dalot ar darbinieku skaitu.

Kopsavilkums

Kopējā aina rāda mērniecības nozari kā sektoru, kas vienlaikus kļūst pieaugušāks un prasīgāks. Produktivitāte aug, tas spoguļojas arī pieaugošā apgrozījumā, peļņā, nodokļu nomaksas disciplīnā un vidējās darba samaksas kāpumā. Tie ir rādītāji, kas parasti liecina par nozares strukturālu nobriešanu, nevis īslaicīgu kāpumu.

Taču vienlaikus dati izgaismo arvien asāku kontrastu starp uzņēmumiem, kas strādā efektīvi un caurspīdīgi, un tiem, kuru darbības modeļi rada jautājumus. Atšķirības cenu līmeņos, nodokļu īpatsvarā pret apgrozījumu un produktivitātes rādītājos ir tik lielas, ka tās vairs nevar skaidrot tikai ar “tirgus daudzveidību”. Daļa uzņēmumu acīmredzami balstās stratēģijā “vairāk par zemāku cenu”, kas var nozīmēt nepietiekamu uzskaiti, pārslodzi, zemākas oficiālās algas vai nepilnīgu nodokļu nomaksu. Tajā pašā laikā citi spēlētāji investē augstā profesionalitātē, tehnoloģijās un darbinieku atalgojumā, tādējādi audzējot gan peļņu, gan reputāciju.

Šo divu pretējo virzienu sadzīvošana vienā un tajā pašā tirgū būs galvenais jautājums, kas noteiks nozares nākamos soļus. No vienas puses – stabils kodols, kas aug, maksā nodokļus un ceļ pakalpojumu kvalitāti; no otras – segmenti, kas, iespējams, kavē šo nobriešanas procesu. Lielie, spēcīgie uzņēmumi turpina attīstīties un veidot nozares standartu, savukārt citu spēlētāju dažādais sniegums turpina radīt riskus kopējam reputācijas fonam.

Īpašs jautājums ir par mazajiem – augsti ražīgajiem uzņēmumiem. Ja dati rāda, ka mazs uzņēmums ar diviem līdz četriem darbiniekiem ir ļoti ražīgs un gada laikā paveic vairāk nekā simts mērniecības darbu, realitātē jāņem vērā vairāki praktiski faktori. Ne visi uzņēmuma darbinieki nodarbojas ar faktisko mērniecības darbu. Mazos uzņēmumos mēdz būt vismaz viens cilvēks, kurš pieņem un reģistrē pasūtījumus, kāds veic administratīvās funkcijas. Līdz ar to ne visi šie darbinieki rada mērniecības pakalpojuma “izstrādi”, kas nonāk statistikā. Turklāt jāņem vērā arī ikdienišķi, bet neizbēgami apstākļi – ikgadējie atvaļinājumi, kas ir obligāti, un darbnespējas lapas. Reāli strādājošo stundu apjoms mērniecības pakalpojumu sniegšanai tādējādi ir vēl mazāks.

Ja visus šos faktorus ņem vērā, “ražīgākie” uzņēmumi izskatās vēl iespaidīgāki, radot jautājumus par iespējamu nelegālo nodarbinātību, vai arī mērniecības darbus un dokumentus faktiski veic citas personas, kuru vietā parakstās uzņēmuma oficiālais mērnieks.

Tāpēc mērniecības nozare šobrīd atrodas savdabīgā pārejas posmā – sistēma kopumā kļūst “baltāka”, caurspīdīgāka un efektīvāka, bet aizvien skaidrāk iezīmējas atšķirība starp tiem, kas spēlē pēc moderniem, godīgiem noteikumiem, un tiem, kas mēģina darboties pēc vecajiem.

Ikars Kubliņš, Mernieks.lv

Uzņēmumu grupās apvienoto uzņēmumu saraksti:

“Metrum grupa” –

Metrum AV, SIA

Metrum B, SIA

Metrum C, SIA

Metrum H, SIA

Metrum K, SIA

Metrum L, SIA

Metrum S, SIA

Metrum T, SIA

Metrum U, SIA

Metrum Vidzeme (bij.Metrum V), SIA

Metrum Zemgale (bij. Metrum Z), SIA

METRUM,SIA

“Topohaus grupa” –

TOPOHAUS GRUPA, SIA

TOPOHAUS, SIA

“Ģeodēzists grupa” –

Ģeodēzists A, SIA

Ģeodēzists K, SIA

Ģeodēzists R, SIA

Ģeodēzists V, SIA

ĢEODĒZISTS, SIA

“Galilejs grupa” –

Galilejs

Galilejs T

Galilejs R

“Recta grupa” –

Recta Prim, SIA

Recta, SIA

Rūma, SIA

“AJ Mērniecība grupa” –

AJ Mērniecība, SIA

Promers, SIA

“Kroks grupa” –

KROKS pluss, SIA

KROKS R, SIA

“B&B Struktūra grupa” –

B & B STRUKTŪRA, SIA

LATGALES ĪPAŠUMI, SIA

“ABC Mērniecība grupa” –

ABC mērniecība

Ūdensstrazdi

“Geopols grupa” –

GEOPOLS, SIA

GEOPOLS.LV, SIA

“Parnas GEO (Daugavpils grupa)” –

ALTITUDE 369, SIA

Parnas GEO, SIA

“Meto Pro grupa” –

METO PRO GRUPA

METO PRO GROUP, SIA

METO PRO J, SIA

METO PRO V, SIA

METO PRO, SIA

GEO Survey Olaine, SIA

“Teilors grupa” –

Tālmērs, SIA

Teilors, SIA

Atbildēt